Begrotingsrechtmatigheid

Inleiding

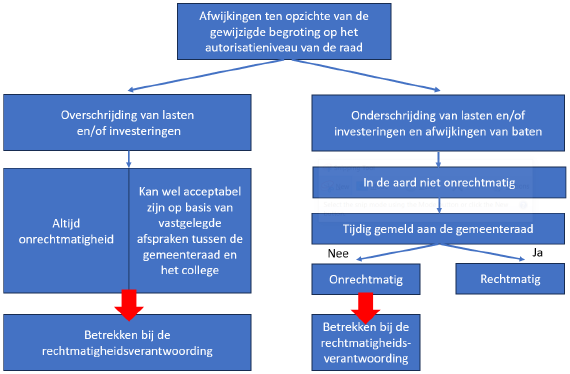

Bij de rechtmatigheidscontrole vormt het begrotingscriterium een belangrijk toetsingscriterium. Van een begrotingsonrechtmatigheid is sprake als wij bij de realisatie van doelen en het realiseren van activiteiten afwijken van de door u vastgestelde budgetten. In de bijgestelde begroting zijn de maxima voor de lasten en baten vermeld die door u zijn vastgesteld.

De kadernota rechtmatigheid 2024 van de commissie BBV werd gepubliceerd ten tijden van vaststelling van de Financiële verordening 2024. De interpretatie van het begrotingscriterium in de jaarstukken is gebaseerd op de vastgestelde verordening, waarbij we rekening houden met onderstaand schema uit de kadernota 2024. De verschillen tussen deze twee stukken is minimaal.

We hanteren conform de financiële verordening het uitgangspunt 'acceptabel' in de volgende situaties:

- er sprake is van een overschrijding aan lasten, waarbij direct gerelateerde inkomsten de overschrijding compenseren;

- er sprake is van een overschrijding op een open-einde regeling

- lasten hoger dan begroot en tijdig gemeld;

We verstaan conform de financiële verordening onder 'tijdig melden' het volgende:

- vermelding in de bestuursrapportages met een begrotingswijziging tot gevolg;

- alle andere overschrijdingen die niet bekend zijn bij het opstellen van de bestuursrapportages worden in de jaarstukken gemeld en toegelicht;

- melden via een RI-brief vóór het vaststellen van de jaarstukken door de gemeenteraad.

- voor grondexploitaties, begraafplaatsen en riolering geldt de melding van afwijking in de jaarstukken als tijdig.

Samengevat vertalen we dit in onderstaande tabel:

Criteria (on)rechtmatig / acceptabel | Recht-matig | Onrecht- | Onrechtmatig, maar acceptabel | |

1. | Lasten hoger dan begroot en niet tijdig gemeld. | X | ||

|---|---|---|---|---|

2. | Er sprake is van een overschrijding, waarbij direct gerelateerde inkomsten de overschrijding compenseren | X | ||

3. | Er sprake is van een overschrijding op een open-einde regeling. | X | ||

4. | Lasten hoger dan begroot en tijdig gemeld | X | ||

5. | Er is sprake van een afwijking van baten of een onderschrijding van lasten en tijdig gemeld. | X | ||

6. | Er sprake is van een afwijking van baten of een onderschrijding van lasten en niet tijdig gemeld. | X | ||

We spraken af om op hoofdlijnen te verantwoorden. We hanteren daarom een grensbedrag van € 50.000. Afwijkingen ≤ € 50.000 lichten we niet toe in de volgende situaties:

- bij een overschrijding aan lasten op programmaniveau die niet door de gemeenteraad is vastgesteld;

- bij een overschrijding aan toevoegingen en onttrekkingen aan de reserves die niet door u is vastgesteld;

- bij een overschrijding aan lasten per investering(sproject) die niet door u is vastgesteld (zie paragraaf Verschillenanalyse investeringen).

Begrotingsonrechtmatigheden die passen binnen het bestaande beleid van de raad, nemen we op in de rechtmatigheidsverantwoording. Dit voor zover de verantwoordingsgrens voor afzonderlijke fouten of onduidelijkheden is overschreden. We lichten deze niet toe in de paragraaf bedrijfsvoering.